クレジットカードを利用する場所は、スーパーやホテルだけでなく身近なコンビニでも可能だと知っていても利用していない人が少なくありません。

なぜなら、コンビニでの買い物は数百円と少額なことが多いので、わざわざクレジットカード決済をすることを恥ずかしいと感じる人が多いからです。

しかし、コンビニでは決済方法が多様化しているため、クレジットカード決済を積極的に利用しても良いと考えられています。

では、コンビニでクレジットカードを利用する際にはどのような点に気をつければ良いのでしょうか。

クレジットカードの使用はコンビニで歓迎されている?

コンビニの客単価は、平均して500円~800円程度と千円札でお釣りが来る程度となっています。

クレジットカード決済は金額が大きな買い物に使うものという認識を持っている人が多いために、ガムやキャンディー1つ購入するためだけにクレジットカードを出すことに抵抗感がある人が少なく有りません。

しかし、コンビニ店員はクレジットカード利用に対して何ら気にしていないことを知れば、積極的にコンビニでクレジットカードを利用しても良いという考え方に変わるはずです。

クレジットカードをコンビニで使うことに対しては、立場の違いにより次のような違いがあることを知っておくと積極的な使い方が出来るようになります。

店員の立場からはクレジットカード使用は歓迎

コンビニのレジでは、様々な決済方法を利用出来ますが、小銭を伴う釣り銭のやり取りが多い点が以前から指摘されていました。

レジは順次自動つり銭機へと切り替えが進められていますが、全てのコンビニで対応しているわけでは無いために現金払いは手間が掛かるという点に変わりません。

また、レジを一定間隔でチェックする際に自動つり銭機を導入していないと、レジ金の過不足が無いかレジチェック回数が増えるという面倒があります。

また、レジ金を狙った強盗事件についても一定のリスクがあるので、クレジットカード決済の量が増えればレジで現金を取り扱う回数が減って良いという考え方に至ります。

店員の立場では、クレジットカード決済に伴うカード決済手数料について把握する立場に無いため、自らの利便性を重視に判断するわけです。

オーナーの立場からは意見が分かれる

オーナーの立場からは、クレジットカードをコンビニで使用することに対して意見が分かれています。

なぜなら、全く同じ売上であっても現金以外の決済比率が上昇すると、売上に対して実際に入金される金額がカード決済手数料の分だけ減るという問題があるからです。

しかし、大手コンビニほどクレジットカード決済手数料は一律で1.0%~1.5%程度という他業種と比較して極めて低い海外並の決済手数料となっているため負担感は少なくなっています。

また、クレジットカード決済が行われると、実際にカード会社からの入金が行われるのは1~2ヶ月後となる点が問題と考えられがちですが、そもそもコンビニオーナーは売上を一旦全て本部に入金する方式を採用しているので影響は僅かです。

クレジットカードの決済比率が高まることに対しては、電子決済サービスの利用が増えるなら歓迎するという立場のオーナーが少なくありません。

なぜなら、クレジットカード決済よりも電子マネーにクレジットカードからチャージして支払ってもらえた方が、コンビニオーナーへ売上が入金されるまでの期間が短くなるからです。

本部はクレジットカード決済を推奨する考え方

来店者は現金・クレジットカード・電子マネー・QRコード決済と様々な支払手段を用意しておけば、いずれかの方法で買い物を行ってもらえます。

コンビニ本部としては全店の売上げアップが見込めれば良いという方針となっているので、クレジットカードの使用を積極的に推進する立場です。

コンビニ店内には銀行ATMを設置していて、電子マネーチャージにも対応していますが、そもそもレジ金のうち1万円札をATM経由で本部口座へ入金しています。

クレジットカードや電子マネー払いを行ってくれるなら、長期休み期間中の小銭不足が発生しづらくなるという利点があるからこそ、クレジットカード払いであっても好きな決済手段で買い物をして欲しいとかんがえています。

なぜなら、カード決済手数料はコンビニオーナーが負担するものであって、コンビニ本部が負担することは無いからです。

コンビニでクレジットカードを使用する際の注意点

コンビニでクレジットカードを使用する際には、明確にクレジットカードを使うことを宣言することが重要です。

なぜなら、クレジットカードはデザイン性が優れたタイプが多く、プリペイドカードとの違いが一見すると見た目では分からないことが多いからです。

「カードで払います」という一言を告げるだけでコンビニ店員は理解してくれます。

直接使用と電子マネーチャージのどちらを選択するのか決めておく

クレジットカードをコンビニで使用する時に決めること

- クレジットカードを直接レジで使用するのか

- 電子マネーやQRコード決済システムにチャージしてから使うのか

予め決めておかなければなりません。

なぜなら、チャージして使用するタイプの電子マネーやQRコード決済は、チャージ画面の操作が必要となるためにレジにて支払額を店員に告げられてから操作したのでは後ろで待っている人に迷惑がかかるからです。

事前に十分な金額をクレジットカード経由でチャージした上で電子マネー等の支払い方法を選ぶことが出来れば、スマートな決済が出来ます。

クレジットカードを直接レジにて使用する時の確認点

- 店員に渡してカードリーダーへ通すのか

- 自らレジに設置されたカードリーダーへクレジットカードを通すのか

という点だけ確認する必要があります。

同じコンビニチェーンであっても、レジが自動つり銭機タイプへ順次切り替わっている時期のため、レジ前で慌てないためにも何度か実際に使ってどちらのタイプか把握しておくと良いです。

現金払い専用商品を持っていないかチェック

コンビニでクレジットカードを使用する際には、必ずチェックしておかなければならない点があります。

なぜなら、現金ならば全ての商品を購入出来ますが、クレジットカードでは購入が禁止されている商品が一部存在しているからです。

レジに並ぶ前に手持ちの商品でクレジットカード払いが出来ない品物が無いか確認しておくとトラブルを防げます。

クレジットカードで支払いできない商品やサービス

クレジットカードで支払い出来ない商品やサービスのうち、コンビニ各店で取り扱いがあるものとして、次の例を参考にしておくと慌てずに済みます。

- Amazonギフト券カードタイプやiTunesカードといったプリペイドカード

- 郵便局取り扱いの切手やはがきといった商品と税金支払いに該当する収入印紙

- 一部の請求書に対する支払い

- 各自治体が指定するゴミ袋や有価物収集袋

クレジットカード決済によりカード会社決済手数料が掛かってしまうと問題がある商品と換金性が高いプリペイドカードについては、クレジットカード会社が購入出来ない商品として予め指定しています。

自動的に一括払いとなる

クレジットカードにてコンビニで支払いする際には、大半が少額決済となるためにサインレスが一般的です。

まとめ買いを稀に行う場合や高額な決済が発生する場合に限り、サインを求められることがあります。

また、クレジットカードをコンビニで使うと自動的に一括払いとなるので、コンビニ店頭では支払回数を聞かれることはありません。

クレジットカード決済後にクレジットカード会社へ連絡して分割払いやリボ払い設定へ変更することや、最初からリボ払い専用クレジットカードを使えば、分割払いやリボ払いへ切り替えることが出来ます。

コンビニ店頭では少額決済が中心となるために、原則として一括払いでしか利用できないと考えておけば間違い有りません。

クレジットカードをコンビニで使うメリットとデメリットを把握しよう

クレジットカードをコンビニで使う際には、利用者にとってスムーズな会計が出来るというメリットが多いですが、実際に使う際にはどのような点で利便性が良くなるのか把握しておくと効率的です。

メリットとデメリット双方を理解した上でクレジットカードを使えば、スマートな決済方法として財布が小銭でジャラジャラする心配がなくなります。

小銭を出さずに済むからクレジットカード決済は早い

クレジットカードを使った決済は、1円単位までカード1枚で精算出来るので、カードリーダーに通して認証を受けるだけというシンプルなものとなります。

コンビニでは支払回数の指定は不要で全て一括払いとなる点も、後日利用明細票をチェックするだけで無駄遣いを把握出来る点が魅力です。

また、コンビニのレジで実際にクレジットカードを提示して決済すると分かるように、暗証番号入力すら必要ありません。

日常的な4,000円未満の決済ならば、サインレスかつ暗証番号入力不要な状態でクレジットカードをカードリーダーに通すだけという手軽さから、一度使い始めると毎回利用したくなります。

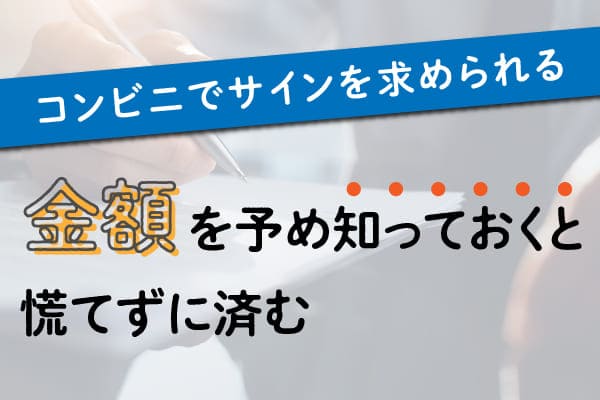

コンビニでサインを求められる金額を予め知っておくと慌てずに済む

コンビニ各社では、平均客単価が500円~800円となっているために、クレジットカード決済を行った際にサインが必要になる金額を個別に設定しています。

コンビニ業界では統廃合により、一時的に決済システムの切り替えが完了していない場合には、旧サークルKサンクスがファミリーマートに統合されて以降も暫くは5,000円以上がサインを求められる目安となっている状況です。

具体的なサインを必要とする金額を一覧にすると、以下のようになります。

| コンビ二名 | 金額 |

|---|---|

| セブンイレブン | 10,001円以上 |

| ファミリーマート | 4,000円以上 |

| ローソン | 4,000円以上 |

| ミニストップ | 10,000円以上 |

| デイリーヤマザキ | 10,000円以上 |

| スリーエフ | 10,001円以上 |

| ポプラ | 10,001円以上 |

4,000円以上の会計を行う場合には、サインを求められる可能性があると知っておけば、レジで慌てずに済むはずです。

クレジットカードなら盗難紛失補償が付くから財布が盗まれても速やかな対処が出来る

クレジットカードの裏面に署名を行っていることが条件となりますが、クレジットカード会社の利用規約を守った使い方をしている人なら裏署名はしっかり行っているはずです。

クレジットカードを止めるまでに時間が掛かってしまったとしても、所定の届け出さえ行えば被害は盗難保険でカバー出来るから安心できます。

また、クレジットカードをコンビニで使い帰宅する迄の間に商品が破損してしまった場合には、クレジットカードのショッピング保険の適用条件に入っている限り補償を受けられて便利です。

現金払いでは書い直さなければならないにも関わらず、クレジットカードを使ってコンビニ決済をしているだけでショッピング保険の適用を受けられる点は魅力的です。

QRコード決済をするなら事前チャージしておきたい

クレジットカードを使った買い物は、コンビニではレジでクレジットカードを提示してカードリーダーに通すだけですが、QRコード決済にチャージしてから使うという方法があります。

QRコード決済は、コンビニ店頭にて現金をチャージする方法から銀行振込による方法まで様々ありますが、手軽な方法としてクレジットカードからのチャージに対応しているタイプを選ぶと便利です。

クレジットカードの利用額に応じてポイント還元を受けられるので、QRコード決済システムへのチャージ時点でクレジットカードのポイント付与対象となります。

加えてQRコード決済にてコンビニで商品購入すると、QRコード決済利用による独自のポイント還元を受けられるわけです。

クレジットカードを直接使うだけでなく、QRコード決済へのチャージという一見すると面倒な手間をかければ、ポイントの2重取りが可能となるわけです。

手間が掛かるというデメリットを上回るポイント還元の2重取りというメリットがあれば、十分にチャレンジするキッカケとなります。

少額決済で気恥ずかしければ電子マネーにチャージしよう

クレジットカードをコンビニで使う際に、ガムやペットボトル飲料を1つ購入するためだけにクレジットカードを使うことが恥ずかしいと感じる人が少なくありません。

実際にはコンビニの店員は細かい買い物ほど小銭がジャラジャラしないためにクレジットカードの利用を歓迎していますが、どうしても少額過ぎるクレジットカード決済に気後れするならば電子マネー払いという方法があります。

チャージした電子マネーならば、たとえ100円程度の商品を1点購入することを恥ずかしいとは思いません。

クレジットカードをある程度の金額以上の場合のみに使いたいならば、思い切って電子マネーへのチャージという選択を行ってみると良いです。

クレジットカードはコンビニで直接利用も電子マネーチャージ経由での利用も可能

クレジットカードはコンビニで利用すると、小銭のやり取りが発生しないためにスマートな支払いが可能です。

コンビニ店員は小銭のやり取りを煩わしいと感じているので、クレジットカードの利用については歓迎する傾向にあります。

あまりにも少額の決済にクレジットカードを使うことが恥ずかしいなら、電子マネーにクレジットカードからチャージして使うという方法を使うと良いです。