「クレジット現金化」が便利で手軽といわれる理由の一つに、キャッシングや消費者金融にはない大きなメリットが存在することが挙げられます。

クレジットカード現金化体験してみて分かったことをご紹介いたします。

誰にでも簡単にできる現金化の大きなポイント

クレジット現金化は、主婦から普通のOL、自営の方からビジネスマンまで、どんな人でも気軽に利用することができますが、一体どんな点が魅力なのでしょう?

それぞれを詳しく見ていきましょう。

借り入れの記録が残らない

クレジット現金化では、カード決済でショッピングを行います。

従って、表面的にはお金を借りたのではなく、クレジットで買い物をしたことにしかなりません。

そのため、関係機関に借り入れの記録が残ることがありません。

つまり、信用情報に傷がつきません。

自分のペースで返済できる

クレジットカードでお買い物をするとき、支払い方法を自由に選べます。

現金化でもそれは同じで、分割の回数やリボ払いなど、自分のペースに合わせた無理のない返済計画を立てられます

高額の現金化を行うほど、その額がクレジットに還元されるので、キャッシングや金融機関を利用するよりも、ずっとお得になります。

最大のメリットは「初めてでも敷居が低く、安全である」ということ

現金化の魅力をいくつかに分けてご紹介しましたが、一言にまとめると「誰にでも利用でき、手軽である」ということです。

例えば、審査に通りにくい人や消費者金融には抵抗がある人などでも、パソコンやスマホさえあれば、オンラインで、いつでもどこからでも申し込むことができます。

また、換金率さえ納得していれば、金利がどんどん上がっていくこともないので、安心して返済計画が立てられます。

しかし、現金化はクレジット会社のカード規約に違反する行為であることは、しっかり覚えておきましょう。

そして安心・安全に利用するには「返済能力がある」ことが大前提です。

万が一返済ができなくなった場合、カードが解約されるだけではなく債務処理でも非常に不利な立場に立たされます。

そこさえしっかりと押さえておけば、現金化は誰もが利用できる便利なシステムです。

金利を考えれば割安な点がクレジットカード現金化における最大のメリットです

クレジットカード現金化には様々なメリットがあり、賢く用いれば、生活に役立ちます。

もちろん基本は借金なので、可能な限り利用を控えるべきですが、現代社会では使えるものを有効に活用すべきだとも言えます。

ここではクレカ現金化の代表的なメリット、金利についてご紹介します。

自分が納得できるパターンを探しましょう。

リボ払いよりも割安

クレジットカード会社はショッピング枠を使った現金化について被害者を装っていますが、実際にはもっとひどいことをしています。

それはリボ払いです。

利用したことがある人はわかるでしょう。

リボ払いが許される、合法になる理由には、どういったことがあるのでしょうか。

リボ払いとは、毎月の返済額を一定に決める支払方法です。

一見すると利用者にとってメリットですね。

しかしショッピング額が多くなると、結果として利息ばかり払っているケースが少なくありません。

負担の感覚で言えば、闇金のトイチ以上です。

もっと許せないのは、リボ払いを申し込むのは簡単ですが、リボ払いを解約することは不可能に近いです。

止めたければ全額一括返済しろ!そんな話になってきます。

利用者は泣く泣く毎月の利息払いに追われます。

消費者金融も形式的にはリボ払いです。

毎月の最低返済額は、利息額に近くなっています。

一度このスパイラルに巻き込まれたら逃げ出すことはできません。

とはいえ借りることができる人は、まだマシなほうと言えます。

もちろんクレジットカード現金化は、手数料を徴収されます。

換金率が90%に届かないことも稀ではありません。

それでもリボ払いの利息に比べれば割安です。

支払の過程が明らかになる分、すっきりします。

利用者にとってメリットは大きいはずです。

専門の業者に依頼すれば、面倒な手続きもなく、不当な審査を受けることもなく、スムーズに比較的低金利な状態で、高額の資金を調達することができます。

ショッピング枠次第で限度額が広がる点も、嬉しいですね。

一括払いなら手数料なし

分割払いは便利ですが、手数料がかかります。

これは言い換えると利息です。

平均すると14%くらい合法的に徴収されています。

大手銀行のサービスであっても同じです。

金融機関が黙っていても儲かる仕組みは、ここにあります。

分割払いについてはこちらのページでもご確認ください。

クレジットカード現金化利用後のカード会社への返済は分割払いも可能!

もちろん資金繰りは大変でしょうが、一括払いならば手数料がかかりません。

クレジット現金化で換金率が多少悪くても、こちらの方が計算上は割安です。

複数のカードを使い分ければ、自転車操業になったとしても試す価値はあります。

さらにボーナス払いも一括にカウントされるため、手数料フリーです。

こちらは返済期間が、最大半年猶予されます。

ぜひ活用すべきだと言えます。

ちなみにボーナス払いは、実際にボーナスが支給されない契約社員やアルバイト従業員でも利用できます。

使っていけばショッピング枠は広がっていきます。

しかしキャッシング枠は、それほど増えません。

買ったものを効率的に換金する。

クレジットカードを賢く用いることにメリットがあることを理解できます。

キャッシングよりも手数料が少ない

ショッピング枠の利用をすすめる理由のひとつとして、キャッシングの方が手数料である利率が高いこともあります。

先ほどショッピング枠の手数料を平均14%と書きましたが、キャッシングの場合には18%まで上がります。

ちなみに消費者金融は、貸金業法や出資法が改正されたため、最大金利が20%に制限されました。

特に100万円以上の借入であれば、上限が18%になります。

これはキャッシングのケースと同じです。

メガバンクであっても街金とやっていることに違いはないのです。

もちろん業者からも様々な名目でクレジットカード現金化の手数料が徴収されます。

そう考えれば割高になると思ってしまいそうですが、キャッシングと同様、契約内容にもよりますが、即日でお金を入金してもらえます。

借入額を増やせば換金率も向上します。

利便性は変わることがありません。

クレジットカードの現金化に関してはこれだけのメリットがあります。

法律的な問題もクリアされています。

どの手段を選ぶにしても、入念に返済計画を企てるべきですが、どれが便利であるかは一目瞭然であると言えます。

クレジットカード現金化にはメリットだけでなくデメリットもある事を知っておきましょう

クレジットカード現金化で資金調達をする上で、その仕組みをある程度理解していないと、悪徳業者かどうかの判別がつかなくなってしまいます。

初めての利用者は、情報を十分に収集した上で利用するようにしましょう。

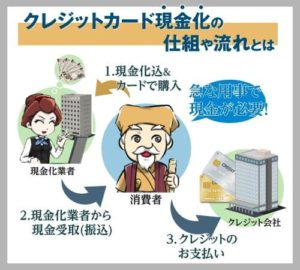

クレジット現金化の仕組み

そもそもショッピング枠をキャッシュ化するというのは、どういう仕組みで行われるのでしょうか。

この方法自体は15年前ほど前からありますが、これはクレジットカードを売却というようなことではありません。

クレジットカードにはキャッシング枠とショッピング枠があり、現金として受け取ることができるのは原則キャッシング枠ですが、キャッシング枠よりも多く設定されているショッピング枠の余剰分を現金にすること、これがクレジットカード現金化です。

ショッピング枠のキャッシュ化はメリットが多い

一番のメリットは審査が必要ないということです。

ショッピング枠のキャッシュ化は、融資ではなく古物取引に近いからです。

クレジットカードで買い物をし、決済した商品を買い取ってもらうという形で、現金に還元するサービスなので、当然ながら利息などがつくことはありません。

勿論クレジットカード利用の利息はつきますが消費者金融に比べれば安いものです。

更に、信用情報が汚れないというのも大きなメリットです。

デメリットもある

ただ、クレジット現金化には勿論デメリットもあります。

それは、まずこの商売自体が実は違法性があるということです。

摘発を受けたりしているので、利用者も法に触れるのではないかという心配が伴います。

今のところ利用者が逮捕されるケースはありませんが、クレジットカードの発行元によってはクレジットカードの利用停止をされることもあったりと、デメリットやリスクはそれなりにあります。

更に、最近注目を受けているだけあって、悪徳業者も増えています。

悪徳業者は、手数料などを事前に告げずに後で勝手に換金率を下げて手数料や使途不明金などでお金をマイナスして入金します。

しかも、個人情報やクレジットカードの情報を不正に盗み取ろうとするような悪徳業者もあるので、利用の際にはクレジット協会の情報を参考に、どこの業者を利用するのかということを慎重に選ばなくてはいけません。