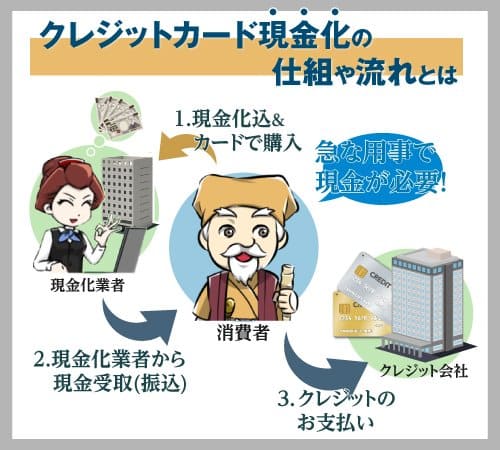

アコムマスターカードのショッピング枠を現金化するには、自分でやる方法と専門業者にお任せする方法の2つがあります。

それぞれにメリットと注意点があり、どちらを選ぶかで手間やリスクが変わることも。

今回は、アコムマスターカードの具体的な現金化の方法やおすすめの業者、安全に進めるためのポイントについて詳しく解説します。

アコムマスターカードのショッピング枠を現金化する方法

アコムマスターカードは、キャッシング枠だけでなくショッピング枠も備えているクレジットカードです。

例えば、ショッピング枠が80万円、キャッシング枠が50万円という感じで、ショッピング枠の方が大きいのが特徴です。

このショッピング枠を現金化する方法について、ここから詳しく解説していきます。

アコムマスターカードのショッピング枠で商品を購入して換金

アコムマスターカードで購入した商品を換金するのは、初心者の方でもやりやすい現金化の方法です。

需要の高い商品やトレンドに左右されにくい人気の商品を購入すると、高値で現金化できる可能性もあります。

ただし、現金化目的の商品の購入は、売れ残りのリスクを避けるために慎重さが求められます。

なかなか売れなかったり、購入価格よりも大幅に安く売却になってしまうと、せっかくのショッピング枠でも損をしてしまいますよね。

そこで、買取金額が比較的安定している商品としておすすめなのが、大手が発行するデジタルギフトカードです。

下記のような人気ギフトカードなら、売れ行きを気にせずに現金化ができるでしょう。

- Amazonギフト券

- Appleギフトカード

- GooglePlayギフトカード

- Nintendoプリペイドカード

需要の高いデジタルギフトカードは年数が経っても劣化しにくく、常に高い需要を維持しています。

また、一部の金券ショップではすぐに買い取ってもらえるほか、インターネット上には買取を行う専門サイトも存在するので初めてでも利用しやすいです。

即日現金化するなら業者の利用がおすすめ

アコムマスターカードを使って商品を購入し、それを買取業者に持ち込む方法は日数がかかりがちなのがデメリットです。

購入する商品の選定や買取業者の調査、手続きや振込など、意外と手間がかかり、大きな時間のロスが生じることも考えられます。

「今すぐ現金が必要」という方には、専門の現金化業者を利用するのがおすすめです。

専門業者を使えば商品を購入する手間を省き、アコムマスターカードを直接現金化できるため、振り込みまでがスピーディーで簡単です。

即日で現金が必要な方にとっては、最も便利な方法と言えるでしょう。

アコムマスターカードが即日現金化できるおすすめ優良業者3選

それではここからは、アコムマスターカードの現金化に対応している優良業者を紹介していきます。

プライムウォレット

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://prime-wallet.com/ |

| 最大換金率 | 98% |

| 振込スピード | 最短10分 |

| 営業時間 | 24時間WEB受付 |

| 電話受付時間 | 9時〜20時 |

| 住所 | 沖縄県浦添市湊川2-31-6 |

| 電話番号 | 0120-959-815 |

プライムウォレットの換金率は、利用額に応じて設定されていて、98%から88%になっています。

申し込みは24時間対応しており、手続き完了後に最短10分で振り込まれるため急いで現金が必要な方でも安心です。

ネット上の口コミでも悪評は見られず、信頼できる業者として利用できる点が特徴です。

ただし注意が必要なのは、10万円未満の利用に関する換金率が公式サイトに記載されていないことです。

10万円以下のお申し込みを予定している場合は、事前にしっかり確認することをおすすめします。

タイムリー

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://cardtimely.com/ |

| 最大換金率 | 98.6% |

| 振込スピード | 最短5分 |

| 営業時間 | 24時間WEB受付 |

| 電話受付時間 | 8時〜20時 |

| 住所 | 東京都港区浜松町2-2 |

| 電話番号 | 0120-569-229 |

| キャンペーン | 新規限定キャンペーン 成約後に5,000円〜50,000円現金プレゼント |

タイムリーは換金率が93%~最大98.7%と、他社と比べても高く設定されています。

1万円からでも90%以上の換金率が適用され、少額だけ現金化したい方にもぴったりです。

他社の換金率がタイムリーより高い場合は交渉することもできます。

また、新規利用の方には15,000~50,000円の現金プレゼントキャンペーンも実施中です。

手数料が引かれても十分お得な金額がキャッシュバックされて、利用者にとって大きなメリットになりますね。

ただし、公式サイトには「一部外れる場合がある」との注意書きがあるので、キャンペーンが必ず適用されるわけではないことに注意が必要です。

ブリッジ

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://bri-dge.net/ |

| 最大換金率 | 98.7% |

| 振込スピード | 最短3分 |

| 営業時間 | 24時間WEB受付 平日:9:00〜19:30 土・日祝:10:00〜17:30 |

| 住所 | 東京都港区浜松町2-2-15 |

| 電話番号 | 0120-587-315 |

| キャンペーン | LINEから見積もりで換金率アップ 初回・乗り換えで換金率アップキャンペーン |

ブリッジは申し込み完了から最短3分で振り込み可能となっていて、迅速な対応が魅力の買取業者です。

新規利用や乗り換えで換金率がアップするうれしい特典があり、さらにLINE登録をすると、95%~98.7%という業界でもトップクラスの高換金率になります。

専門スタッフによる丁寧な電話対応が特徴で、初めてで不明点がある場合も安心して利用できます。

また、1万円からの少額利用も可能なので、「とりあえず少し現金が必要」という方にもおすすめです。

アコムマスターカードとは?現金化にピッタリの特徴があった

アコムマスターカードは、他のクレジットカードと比べて現金化に向いている特徴があります。

こちらでは、その理由をわかりやすく解説していきます。

審査が緩くて即日発行も可能

アコムマスターカードはアコムが独自の審査を行うクレジットカードで、審査が通りやすいことや発行が早いことが特徴になっています。

アコムの自動契約機(むじんくん)を利用すると、その場で実物のカードも即日発行できるので、急ぎでカードが必要な方にも便利です。

勤務先への確認がないから周囲にバレない

アコムマスターカードは、審査の際に「在籍確認」がありません。

通常、クレジットカードの審査では職場への電話確認が一般的で、それを不安に感じる方も多いですよね。

アコムでは電話での確認は原則行わず、書面や申告内容で確認を済ませています。

そのため、職場に連絡が来る心配がなく、安心して申し込めるのが魅力です。

また、在籍確認がないことで、審査が早く通りやすいというメリットもあります。

家族にばれないように配慮されている

アコムマスターカードは、発行されたカードを「むじんくん」で受け取れるため、郵送物で家族に知られる心配がありません。

また、郵送でカードを受け取る場合でも、差出人名に「アコム」とは記載されず、「ACサービスセンター」という名前で送られてくるという配慮もあります。

カードの利用状況や現金化について家族に知られる可能性はほとんどなく、ばれることを不安に感じている人にもおすすめです。

アコムマスターカードの返済方法は基本的にリボ払い

アコムマスターカードは、利用した金額がすべて自動的にリボ払いになる仕組みです。

現金化のためにまとまった金額を使った場合でも、翌月に大きな請求が来ることはありません。

月々の支払いが分割されるので、引き落としの不安が軽減されるのがメリットです。

アコムマスターカードのショッピング枠現金化の注意点

アコムマスターカードのショッピング枠を現金化する際には、必ず守るべき注意点があります。

詳しくは、以下で確認していきしょう。

アコムはショッピング利用の返済が原則リボ払い

前述した通り、アコムマスターカードは利用した金額が自動的にリボ払いになる仕組みです。

そのため、分割払いに伴う手数料(利息)が10.0%~14.6%発生し、利用金額に上乗せされます。

具体的には、毎月の締日(前月21日から当月20日)までの利用分が「リボルビング残高」に移ります。

リボルビング残高(利用金額の合計)に対して、経過日数に応じた手数料がかかることになっているんです。

少額の利用なら手数料がそれほど気にならない場合もありますが、利用金額が大きくなると手数料の負担も増えるため注意が必要です。

手数料を抑えたい場合には、一括返済を検討してみても良いでしょう。

毎月のリボ払いを続けるよりも、返済に余裕ができたタイミングでまとめて支払うことで、余分な手数料を減らすことができます。

高換金率商品を短期間で頻繁に購入すると怪しまれる

アコムマスターカードで現金化を考えるときは、商品を購入する頻度や金額に気をつける必要があります。

とくに、ギフトカードや新幹線の回数券など、換金しやすい商品を短期間に何度も購入すると、カード会社に現金化がバレる可能性が高まります。

カード会社は利用者の購入履歴をチェックしており、通常の買い物とは違う不自然な利用があると、不正行為や規約違反を疑われることも。

購入のタイミングを工夫したり、同じ商品ばかりを頻繁に買わないようにするなど、慎重に利用することが大切です。

いきなりショッピング枠上限まで利用するとバレやすい

短期間に高額の利用を繰り返すなど、現金化でショッピング枠の上限いっぱいまで利用する行為は避けた方が無難です。

突然大きな金額を使うと、カード会社に不自然な利用として目をつけられる可能性が高くなります。

また、発行後すぐに上限近くまで利用するのも疑われるきっかけになりやすいです。

現金化の利用時でもショッピング枠をフルに使うのではなく、少額から始めて自然な使い方を心がけるようにしてください。

アコムの審査結果次第でショッピング枠が決まる

アコムマスターカードでは、「ショッピング枠」と「キャッシング枠」が別々に設定されています。

申し込み時には希望するショッピング枠を入力しますが、そのまま適用されるわけではなく、年収や信用情報などをもとにアコムが審査を行い、その結果で決定されます。

アコムマスターカードのショッピング枠は10万円から最大300万円までと幅広く、審査結果によって差があることに注意が必要です。

カードの発行ができても、ショッピング枠が10万円から20万円程度と低く設定されることも少なくありません。

自分が希望した金額よりも少ない利用可能額になることも想定して、申し込みをするようにしましょう。

怪しい現金化業者は利用しない

アコムマスターカードを現金化する際には、怪しい現金化業者を利用しないようにしてください。

詐欺業者の場合、ショッピング枠を使わせるだけで振り込みが行われない詐欺被害に遭う可能性があります。

それだけでなく、申し込み時に入力した個人情報やクレジットカード情報、さらに口座番号などが悪用される危険性も考えられます。

怪しい現金化業者を見極めるには、まず業者の評判を確認しましょう。

公式サイトだけではなく、口コミサイトや掲示板、SNSなどで利用者の評価を調べることが効果的です。

住所や会社情報が分かりにくかったり、手続きが異常に簡単すぎる、換金率が高すぎるといった場合は注意するべきです。

初めて利用する業者なら最初から大きな金額で申し込まず、少額でまず試してみるのも良いでしょう。

アコムマスターカードの現金化がバレるとどうなるの?

ここからは、アコムマスターカードを現金化目的で利用し、その行為がカード会社にバレた場合に起きることを解説していきます。

アコムマスターカードが利用停止になる

アコムマスターカードの規約では、現金化目的の利用は禁止されています。

そのため、現金化の違反行為が発覚すると、カードが即座に利用停止となる可能性が高いです。

それ以降は一切使えなくなり、新たにクレジットカードを発行する際にも審査が不利になる場合があります。

利用した金額を一括請求される

現金化目的で使用した金額は分割払いの契約が無効とされ、一括で全額を支払うよう請求されることがあります。

一度に大きな金額を返済するのは多くの人にとって負担になりますが、規約違反ということで譲歩してもらえないケースが考えられます。

ブラックリストに登録される

現金化が発覚すると信用情報機関に「信用に問題のある利用者」として登録され、「ブラックリスト入り」になる場合があります。

この信用情報は他の金融機関とも共有されているので、新たなクレジットカードの発行やローンの申請が難しくなってしまいます。

自己破産ができなくなる場合も

通常、自己破産は生活を立て直すための救済措置ですが、現金化が発覚すると借金の免除が認められない可能性があります。

これは現金化による規約違反が「免責不許可事由」に該当するためです。

その結果、将来どうしても自己破産を選ばざるを得ない状況になった場合、大きなリスクを抱えることになります。

アコムにショッピング枠の現金化が疑われた場合の対処法

もしアコムからショッピング枠の利用について現金化を疑われた場合、冷静に対応することが大切です。

以下の対処法を参考にしてください。

普通に利用しただけだと伝える

まず、カードを現金化目的で使ったことは絶対に認めてはいけません。

現金化はクレジットカードの規約違反にあたるため、認めてしまうとカードの利用停止や一括請求などの厳しいペナルティを受ける可能性があります。

利用の理由については、「普通に買い物をしただけです」と伝えましょう。

プレゼントに必要だっただけなどの理由を説明

例えば、「プレゼント用に購入しました」や「家族や友人への贈り物が必要だったので」といった、日常的で自然な理由を説明するのが効果的です。

もしものために、購入した商品に違和感のない言い訳を事前に考えておくと安心ですよ。

ほとぼりが冷めるまでカードを現金化に使わない

一度疑われた場合、カード会社はしばらくの間利用履歴を厳しくチェックしています。

そのため、ほとぼりが冷めるまでの間はカードを現金化目的で利用するのは控えた方が安全です。

どんなに短くても1カ月間は、現金化目的の利用は控えるようにしてください。

アコムマスターカードの作り方:即日発行も可能!

アコムマスターカードは公式サイトからも「むじんくん」からも申し込みができ、受け取りは「むじんくん」か自宅に郵送かをえらべます。

すぐに発行して受け取りたい場合は、「むじんくん」の利用がおすすめです。

では、具体的な作り方について詳しくご説明します。

自動契約機「むじんくん」なら即日発行できる

むじんくんを利用すると、アコムマスターカードを即日で発行できます。

手順は以下の通りです。

むじんくんの場所を調べる

最初に、アコム公式サイトで「自動契約機(むじんくん)」の設置場所を検索します。

公式サイトの店舗検索機能を利用すると、最寄りのむじんくんの場所が簡単に見つかります。

すでに知っている店舗がある場合は、直接そこへ向かいましょう。

年中無休で営業していますので、自分の都合の良いタイミングで利用できる点も便利です。(年末年始を除く)

むじんくんでは、以下の2つの方法で手続きが可能です。

- 最初から申し込み手続きを行う

- ネットで申し込み後にカードだけ受け取る

どちらの場合も、免許証などの本人確認書類を必ず持参してください。

むじんくんの利用手順

むじんくんのブースは個室形式になっているため、プライバシーが確保されています。

ブースに入り、タッチパネルを操作して申し込みをしましょう。

申し込みでは、下記のような内容を入力します。

- 氏名

- 生年月日

- 自宅住所

- 勤務先の情報

- 他社借入の状況

- 希望する限度額

- 暗証番号

途中でオペレーターと音声通話が始まり、質問やサポートが受けられるので安心です。

アコムの審査は最短20分ほどで完了しますが、審査中はブースから出ることはできません。

ネットで申し込みを済ませている場合は、むじんくんでの審査はなく、カードの受け取りだけを済ませることになります。

- オペレーターに氏名を伝える

- 本人確認書類をスキャンする

- 顔認証(30秒〜1分ほど)を行う

- 暗証番号を設定する

- 契約内容通知書を受け取る

- アコムマスターカードの現物を受け取る

受け取り手続きだけであれば、10〜15分程度で完了します。

時間を節約したい場合は、事前に自宅で申し込みを済ませておくと便利です。

公式サイトから申し込みカードの到着を待つ

発行されたカードを「むじんくん」で受け取らず郵送を選んだ場合は、公式サイトで申し込んでから約1週間で自宅に届きます。

住んでいる地域によっては、3日ほどで届く場合もあります。

日にちには余裕を持って、スケジュールを考えておくのが安心です。

もし急いでカードを受け取りたい場合は、郵送ではなく「むじんくん」での受け取りを選ぶ方が良いでしょう。

アコムマスターカードは優良業者を使うと安全に現金化できる

今回は、アコムマスターカードの現金化について詳しく解説しました。

アコムマスターカードを使った現金化は、信頼できる優良業者を利用することで安全かつスムーズに行うことができます。

優良業者を選ぶ際は、悪い評判がなく、手数料やサービス内容を明確に提示している業者を選ぶようにしましょう。

現金化を頻繁に行うとカード会社にバレるなどリスクが高まるため、必要な場合に限定して利用するのがおすすめです。

自分自身でリスク管理を徹底しながら、アコムマスターカードを活用してみてくださいね。