クレジットカードのショッピング枠とキャッシング枠の違いとは?

クレジットカードには、ショッピング枠とキャッシング枠という2つの利用枠があります。

それぞれの枠は、仕組みや利用方法に明確な違いがあります。

この記事では、クレジットカードの「ショッピング」と「キャッシング」の違いをわかりやすく解説し、それぞれのメリットやデメリットを比較します。

どちらの枠を選ぶべきか迷っている方に向けて、利用シーンごとの適切な選び方もご紹介しますので、ぜひ参考にしてください。

クレジットカードのショッピング枠とは?

クレジットカードのショッピング枠とは、現金を持っていなくても、商品やサービスを購入できる機能のことです。

カード会社が商品代金を立て替えてくれる仕組みで、後日利用者がカード会社に返済を行います。

ショッピング枠を利用することで、月々の支払いを分割にしたり、リボ払いにすることができ、急な出費にも柔軟に対応することができます。

一括払い、分割払い、リボ払いなどさまざまな支払い方法があり、利用者の状況に応じて選ぶことができます。

ショッピング枠は、日常の買い物から大きな買い物まで幅広く利用されており、生活に欠かせない機能となっています。

支払い方法の仕組み

クレジットカードのショッピング枠では、一括払い、分割払い、リボ払いの3つの支払い方法があり、それぞれに特徴があります。

ここでは、各支払い方法の仕組みと、どのような方に適しているかを紹介します。

一括払い

一括払いは、購入した商品の代金を翌月にまとめて支払う方法です。

手数料や利息が発生しないため、最もコストを抑えられる支払い方法です。

予算内で管理ができ、支払いを早めに済ませたい方に向いています。

計画的に支払いを済ませることで、無駄な利息を抑えることができます。

分割払い

分割払いは、購入金額を複数回に分けて支払う方法です。

3回以上の分割払いで手数料が発生しますが、毎月の負担を軽減することができます。

高額な商品を購入する際に役立ちますが、分割回数が多くなるほど手数料がかさむ点には注意が必要です。

大きな買い物をしたいが、一度に支払うのは難しいという方におすすめです。

リボ払い

リボ払いは、毎月の支払い額を一定にすることができる方法です。

支払い方法の中で最も毎月の負担が軽くなります。

ただし毎月の負担をコントロールしやすいですが、金利が高めに設定されているため、最終的な支払い総額は増えることになります。

計画的に使わないと返済が長期化するリスクがあります。

長期的な返済に対応でき、毎月の支払いを一定にして負担を軽減したい人に向いています。

ショッピング枠の利用できる上限額について

クレジットカードには、利用者の収入や信用度に基づいて、ショッピング枠の上限額が設定されています。

この上限額は、カードを発行する際の審査によって決定されます。

例えば、ショッピング枠の上限が50万円であれば、その金額内で買い物をすることができます。

しかし、使いすぎて上限に達すると、それ以上カードを使用することができなくなるため、利用額をしっかり管理する必要があります。

また、利用状況や信用情報の改善によって、上限額の増額が可能になります。

ショッピング枠を効果的に利用するためには、自分の支払い能力をしっかりと把握し、無理のない範囲で利用することが重要です。

クレジットカードのキャッシング枠とは?

ショッピング枠が商品やサービスを購入するために利用されるのに対し、キャッシング枠はカード会社から直接現金を借りる機能です

使い方は簡単。

ATMで「お引き出し」を選択し、必要な金額を入力するだけ。

銀行のキャッシュカードで、ATMからお金を引き出すのとほぼ同じです。

旅行先で現金が必要になったときや、急な出費で困ったときに非常に便利です。

支払い方法の仕組み

クレジットカードのキャッシング枠を利用した場合、一般的には「一括払い」または「リボ払い」の2つの支払い方法から選ぶことができます。

キャッシング枠では、通常のショッピング枠のように分割払いを利用することはできません。

それぞれの支払い方法には異なる特徴があり、以下にその仕組みとメリット・デメリットを簡単に紹介します。

一括払い

キャッシング枠の一括払いは、借入れた金額を翌月にまとめて返済する方法です。

最もシンプルで利息負担が少ないため、早く返済したい人に向いています。

ただし、借入れた金額が大きい場合、一度に返済するのは負担になる可能性があります。

リボ払い

リボ払いは、毎月の返済額を一定にし、残高が減るまで支払いを続ける方法です。

毎月の支払い額が一定のため、月々の負担を抑えることができますが、長期的に返済が続くと、利息負担が大きくなります。

支払いが長引くと、最終的な返済総額が増えるため、注意が必要です。

リボ払いは、計画的に利用しないと返済が長期化し、借金が膨らむ危険性もあります。

キャッシング枠の付帯は必須ではない

クレジットカードには、ショッピング枠とキャッシング枠が用意されていますが、キャッシング枠の設定は必須ではありません。

カードを発行する際に、キャッシング枠を設定しない選択も可能です。

実際、キャッシング枠を利用する機会が少ない、もしくは現金を借りる必要がない場合は、キャッシング枠を設定せずにクレジットカードを使用することが一般的です。

キャッシング枠を設定しないメリットとして、高い利息の負担を回避できることが挙げられます。

キャッシング枠は便利な機能ですが、ショッピング枠と比べて利息が高く、計画的な返済を行わないと、支払い負担が大きくなる可能性があります。

キャッシングを使わない人にとっては、このリスクを避けることができるのです。

また、キャッシング枠を設定しないことで、無駄な借入れを防ぐことができます。

キャッシングを利用する誘惑を避け、計画的なカード利用を徹底することができるため、クレジットカードの利用がより健全になります。

キャッシング枠の設定には審査が必要

クレジットカードのキャッシング枠を利用するには、カードを発行する際に審査を受ける必要があります。

ショッピング枠は比較的簡単に設定されますが、キャッシング枠の利用は「お金を借りる」という性質上、より厳しい審査基準が適用されます。

信用情報によっては審査落ちする場合もあります。

キャッシング枠の審査では、主に申請者の収入や信用情報が評価されます。

例えばスマホ代金の支払いが遅れたことがある場合は、審査に通りにくくなることがあります。

また、カード会社によっては、利用者の収入に応じてキャッシング枠の上限が設定され、希望金額よりも低めに設定されることもあります。

さらに、キャッシング枠の増額を希望する場合も、追加の審査が必要です。

この場合も、過去の利用状況や信用情報に問題があると、増額が認められないことがあります。

キャッシングを利用するデメリットは?

クレジットカードのキャッシング機能は非常に便利ですが、利用する際にはいくつかのデメリットがあるため、注意が必要です。

高金利

キャッシングは、ショッピング枠に比べて高い金利が適用されます。

通常、年利は15~18%で設定されており、借入れた金額が大きいほど支払う利息が増えます。

借入れた金額に対して高めの金利が適用されるため、ショッピング枠よりも支払いの負担が大きめになります。

なので過剰な借入れや、長期間の借入れは避けるべきです。

限度額が低い

キャッシング枠の利用限度額は、ショッピング枠と比べて低く設定されることが一般的です。

大きな金額を借りることができないため、急な大きな出費が必要な場合には、キャッシングだけでは対応できない場合があります。

信用情報への影響

キャッシングを頻繁に利用すると、信用情報に影響を与える可能性があります。

特に支払いが遅れると信用スコアが著しく低下し、今後のカード利用や審査に悪影響を及ぼします。

キャッシング履歴が多いと、カード会社や金融機関からの信用度が下がる可能性があるため、利用回数や金額には注意が必要です。

返済の見通しを立ててから計画的な利用をすることが重要です。

住宅ローン審査に影響が出る可能性

キャッシングを利用することで、今後のローンや住宅ローンの審査に影響が出ることがあります。

特に、住宅ローン審査では、借金がある状態では不利に働くので注意が必要です。

たとえキャッシングの返済が終わり、借金が無い状態だとしても、キャッシング利用回数によってはローンの審査に落ちることがあります。

キャッシングの流れ

クレジットカードでキャッシングを利用するには、いくつかのステップを踏む必要があります。

以下に、キャッシングの基本的な流れを紹介します。

- キャッシング機能付きのクレジットカードを申し込む

まず、キャッシング機能付きのクレジットカードを発行する必要があります。

カード発行の際には、申請者の収入や信用情報をもとに審査が行われ、キャッシング枠が設定されます。 - 審査を通過してクレジットカードが発行される

審査を通過すると、カード会社からキャッシング枠が設定されたクレジットカードが発行されます。

キャッシング枠の金額は、申請者の信用力やカード会社の方針によって決まります。 - ATMで現金を引き出す

キャッシングを利用する際は、ATMを使って現金を引き出すことができます。

国内外の多くのATMでキャッシングが可能で、カードを挿入し、借入れ希望額を選択するだけで現金を手にすることができます。 - 利息とともに返済する

借入れた現金は、後日カード会社に返済します。

返済方法には一括払いとリボ払いがあり、利息がかかることを忘れずに返済計画を立てましょう。

返済が遅れると、利息が膨らむだけでなく信用情報にも悪影響を与えるため注意が必要です。

ショッピング枠とキャッシング枠の利用限度額の関係

クレジットカードには「ショッピング枠」と「キャッシング枠」という2つの利用枠がありますが、これらの枠は独立しているわけではありません。

カードの総利用限度額の中で、ショッピング枠とキャッシング枠が割り当てられています。

- キャッシング利用0円→ショッピング枠は最大100万円使える

- キャッシングを20万円利用→ショッピングは80万円まで使える

- ショッピング枠残り60万円のとき、キャッシングを20万円利用→ショッピング枠は残り40万円になる

このように、ショッピング枠とキャッシング枠の利用限度額は、利用するたびにお互いに連動しあいます。

また、キャッシング枠を増やしたい場合は、別途審査が必要になることがあります。

ショッピング枠の利用とキャッシング枠の利用をバランスよく管理することが、クレジットカードを賢く使うポイントです。

クレジットカード現金化とキャッシングの違いは「買い物」か「借入」か

クレジットカードの「現金化」と「キャッシング」は、どちらも現金を手に入れる手段なので、混同されがちです。

クレジットカード現金化は「買い物をして現金を得る」行為であり、キャッシングは「直接お金を借りる」行為です。

では詳しくご説明いたします。

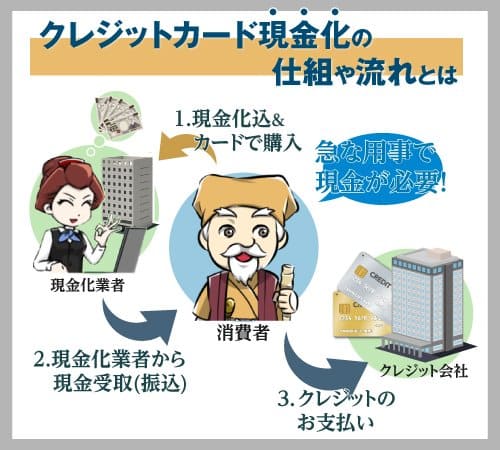

クレジットカード現金化は「買い物」をして現金を得る

クレジットカード現金化は、ショッピング枠を使って商品を購入し、その商品を業者に売却することで現金を得る方法です。

これはあくまで「買い物」であり、直接現金を借りているわけではありません。

一般的に、現金化の専門業者を利用して現金を作ります。

購入から売却までは業者が行うため、利用者は自分で現金化するよりも、手軽に現金を手にすることができます。

そして借入のような利息はかからない反面、現金化業者に払う手数料が発生します。

キャッシング枠を使い切っても、ショッピング枠が残っている限り、現金を得られる点は有利です。

ただし、クレジットカード会社の規約ではこの行為が禁止されています。

もしカード会社に現金化行為が発覚すると、利用者は強制退会や信用情報に傷がつくことになります。

キャッシングはカード会社からの「借入れ」

キャッシングは、クレジットカードのキャッシング枠を使って、カード会社から直接現金を借りる方法です。

キャッシングは「借入れ」であり、カード会社に返済する形となります。

そして、キャッシングには高い利息がかかるため、返済が長引くほど負担が大きくなるデメリットがあります。

利用者はATMやキャッシュディスペンサーを利用して、必要な金額を引き出すことができます。

また、キャッシングを利用すると、ショッピング枠の利用可能額が減少するため、支出の管理が必要です。

「現金化」と「キャッシング」、どちらを選ぶべきか?

クレジットカードの現金化とキャッシングには、それぞれ独自のメリットとデメリットがあり、利用目的や状況によって選ぶべき手段が異なります。

| 比較項目 | キャッシング | クレジットカード現金化 |

|---|---|---|

| 支払い方法 | 一括払い、リボ払いのみ | 分割払い、リボ払い、ボーナス払い可能 |

| 信用情報への影響 | 記録される | 記録されない |

| 利息 | 高い利息がかかる | 利息はかからない |

| ポイント/マイルの獲 | なし | 獲得可能 |

| 利用限度額 | 10万円から | ショッピング枠の残高に応じる |

ここでは、主要なポイントを解説し、どちらを選ぶべきか判断するための参考にしていただけるよう整理します。

支払い方法の柔軟性は、現金化の方が優れている

キャッシングの支払い方法は一括払いかリボ払いに限られており、返済期間を自由に設定することが難しいことがあります。

特に、一括払いの場合は返済の負担が大きくなりがちです。

一方、クレジットカード現金化を選ぶと、ショッピング枠を使うため、分割払いやリボ払い、さらにボーナス払いなど、支払い方法の選択肢が広がります。

これにより、支払い期間を柔軟に調整でき、自分の経済状況に合わせた返済が可能です。

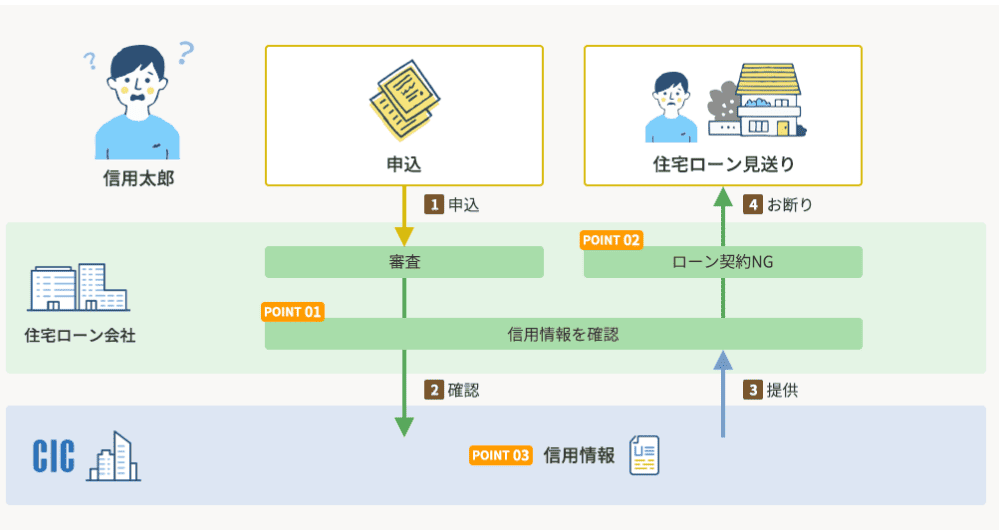

借入の履歴を残したくないなら「現金化」

キャッシングを利用すると、その借入れ履歴が信用情報に記載されます。

特に、近々住宅ローンのような大きなローンを検討している場合、キャッシング履歴が審査に悪影響を及ぼす可能性があります。

借入れは、「借金」です。

借金があるとローン審査に悪影響があります。

信用情報機関(CIC、JBA、JICCなど)に登録された借入れ履歴は、銀行がローン審査の際に確認ができる仕組みになっています。

A銀行もB銀行も、ローン審査の際に、この信用情報機関に情報照会を行います。

引用元:CIC

なので不利な履歴が残ると、どの銀行にローンを申し込んでも、審査に悪影響が出ます。

一方、クレジットカード現金化ではショッピング枠を利用しているため、信用情報に借入れ履歴として記録はされません。

このため、将来のローン審査に心配があるなら、「現金化」にメリットがあります。

ただし返済が遅れると信用情報にキズが付くので、その点はご注意ください。

より多くの現金が必要なら「現金化」

キャッシングの限度額は、通常、低めに設定されています。

特に初めて利用する場合は、10万円程度からのスタートが一般的です。

これに対し、クレジットカード現金化ではショッピング枠の残高に応じて利用できる金額が決まるため、より多額の現金を必要とする場合にも対応しやすくなります。

さらに、ショッピング枠の上限をカード会社に申請して引き上げることも可能です。

スマホからポチっと申請もでき、最短即日で審査が完了します。

審査内容も厳しくはありません。

「現金化」ならポイントやマイルの獲得もできる!

キャッシングでは単に現金を借りるため、ポイントやマイルのような特典は発生しません。

しかし、クレジットカード現金化ではショッピング枠を利用するため、購入時にポイントやマイルが貯められます。

これにより、現金化でゲットしたポイントも上手に使うことで、キャッシングよりもお得感を感じることができます。

キャッシングとカードローンの違いは?

お金を借りる手段には「キャッシング」と「カードローン」がありますが、これらにはいくつかの違いがあります。

それぞれの特徴を理解して、状況に応じた適切な選択をすることが大切です。

キャッシングは、既にクレジットカードに付帯していれば、追加審査不要

クレジットカードを作成する際は、キャッシング機能を付ける・付けないを選んでいるはずです。

キャッシング機能を付けていた場合は、追加の審査を行うことなく、すぐに現金を手に入れることが可能です。

特に、少額の借入れに適しており、担保や保証人も不要です。

急な出費に対しては非常に便利な手段です。

カードローンは、借入れに特化したカードです

カードローンは、借入れ専用のサービスであり、利用するためには改めて審査を受ける必要があります。

そしてカードローンは、キャッシングに比べて限度額が多く設定されることが一般的です。

また、金利が低めに設定されているので、長期的な借入れや、借入頻度が多めであるなら、カードローンが有利です。

利用シーンの違い

キャッシングは、日常的な少額の借入れに適しています。

すぐに現金を手に入れる必要がある場合や、小額で頻繁に利用したい場合にはキャッシングが便利です。

一方、カードローンは大きな金額を借りることができるため、長期的に多額の資金が必要な場合に向いています。

また、カードローンは年会費が無料のものが多いため、もしもの時に備えて持っておくことができるのもメリットです。

よくある質問 Q&A

- ショッピング枠の利用限度額はどうやって決まりますか?

- ショッピング枠の利用限度額は、カード発行時に設定される信用情報や収入、クレジットヒストリーに基づいて決定されます。また、利用実績に応じて限度額が引き上げられることもあります。カード会社に申請をすれば、ショッピング枠の上限額を引き上げることも可能です。

- キャッシング枠の利用限度額はどのように設定されますか?

- キャッシング枠の限度額は、クレジットカード会社によって設定され、利用者の収入や信用情報に基づいて決まります。初回利用時は限度額が低く設定されることが多いですが、利用実績が積み重なると上限額が引き上げられる場合もあります。

- ショッピング枠を利用して現金を引き出すことはできますか?

- ショッピング枠を直接使って現金を引き出すことはできません。しかし、クレジットカード現金化の方法を使えば、ショッピング枠で購入した商品を売却し、その代金として現金を手にすることが可能です。

- キャッシングを利用すると、信用情報にどのような影響がありますか?

- キャッシングを利用すると、その利用履歴が信用情報に記録されます。特に、返済の遅延や延滞があると信用スコアが下がり、将来的なローン審査に影響を及ぼす可能性があります。

信用情報への影響を避けたい場合は、クレジットカード現金化を選ぶ方がよいでしょう。

まとめ

このページでは、クレジットカードのショッピング枠とキャッシング枠の違いについて詳しく説明してきました。

ショッピング枠を利用した現金化の方法や、キャッシングのメリット・デメリット、そしてどちらの方法を選ぶべきかについてもお伝えしました。

今回の重要ポイント

- ショッピング枠は商品の購入に利用する機能

- ショッピング枠で物品を購入し、売却することで現金を手に入れられる

- キャッシング枠はカード会社から直接お金を借りる機能で、ATMで現金を引き出すことができる

- 新たにキャッシング枠を付けるには、審査が必要

- キャッシングを利用すると高い金利が発生する

- ショッピング枠の現金化は審査がなく、限度額内であれば自由に使える

キャッシングとクレジットカード現金化、それぞれの利点とデメリットを理解し、あなたに合った方法を選んで、賢く現金を手に入れましょう。