クレジットカード現金化は、誰でも手軽にキャッシュをすぐに作ることができる手段。

業者を利用しない自分でできる現金化などもあり、方法はたくさんあります。

利息だって、闇金や消費者金融よりもはるかに安いです。

しかし、その手段自体に全くリスクがないかというとそういうことではないんですね。

今回はの記事では、

このようなことを重点的に紹介していたいと思います。

クレジットカード現金化をする際のリスクにはどのようなものがあるのか、早速みていきましょう。

クレジットカード現金化は違法になるのか?

資金調達の方法年として、クレジットカードの現金化を利用することができますが、違法性や安全性について確認しておきたい人もいるでしょう。

クレジットカードの現金化でリスクがあるなら、その点についても確認しておきたいはずです。

以下の点を把握しておくようにしましょう。

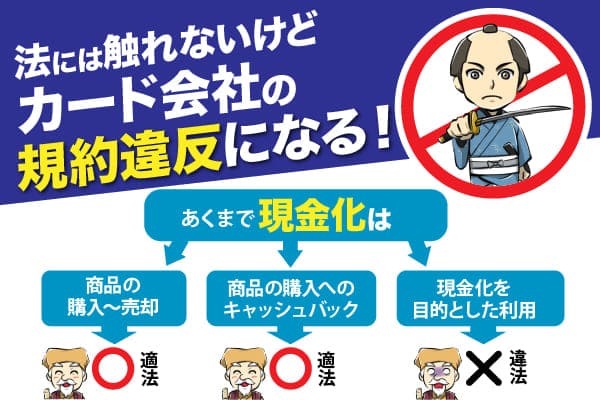

クレジットカード現金化は違法でないがカード会社の規約違反になる

クレジットカードの現金化は法律的に問題はありませんが、カード会社は基本的に禁止しています。

そのため、現金化していることが発覚するならカードの利用停止処分を受けることになるため、リスクがないわけではありません。

クレジットカードが利用停止処分になってしまうと以後使用できなくなるため、光熱費などの支払いをカード払いにしている場合に、切り替えなくてはいけない手間が生じます。

また、強制退会されてしまうなら今まで支払っていた残額を一括請求されることになるため、分割払いによる返済を行うことができません。

もし、クレジットカードの現金化が発覚して一括払いの金額が大きくなれば、支払い負担が大きくなり生活費を圧迫するリスクも生じます。

さらに、自分の信用情報にも傷が付くため、そのカード会社だけでなく他のカード会社で発行することもできなくなります。

クレジットカードの現金化は大きなリスクがあることを明記しておくべきですが、異常な頻度や高額の利用など不自然な仕方でなければ審査が入ることはほぼありません。

現金化の違法性には金融庁も注意喚起を出している

クレジットカードの現金化はカード会社にバレなければ一括請求や強制解約を強いられることもなく、法律違反として罰せられることもありません。

しかし、金融庁は経済産業省とともに「ショッピング枠で手軽に現金が手に入る」というような誘い文句に乗らないよう注意喚起を出しています。

それは、悪質なクレジットカード現金化業者に騙される人が多く、消費者センターなどへの相談件数が年々増加しているためです。

例えば、「50万円で商品を購入してくれたら今なら40万円のキャッシュバックがあります」などと誘い、クレジットカードで50万円の買い物をさせて40万円の現金をバックします。

ところが、50万円で購入した商品の価値は0円に等しいもの。

しかし、クレジットカードで購入した50万円の請求は当たり前に実行され、結局10万円騙されたことになります。

このように様々な手口でお金に困っている人や情弱な人をSNSなどで狙い、悪質クレジットカード現金化業者の被害者が急増しました。

これを受けて、数年前に「金融庁が現金化業者を賃金業とみなし、無登録業者を一斉に取り締まるのでは!?」という噂が流れましたが、国はこれを否定しました。

それは、純粋に不要となった商品を転売してお金を手に入れているのか、現金化目的で商品を購入して転売しているのかの見極めが非常に困難だからです。

実にグレーな生業だからこそ現金化は上手く利用すればメリットになりますが、一つ間違えると悪質業者の餌食になります。

そのため、「即日換金」「ツケ払い商品売却で即日キャッシュバック」のような誘い文句には決して乗らないよう金融庁が注意喚起を出しているのです。

現金化に関する刑事上の違法性

これまでクレジットカード現金化業者を利用した人が検挙された事例は存在しません。

ただし、現金化業者が摘発された事例は存在します。

ちなみに、摘発された事例では、以下に示すような問題が業者側に存在しました。

摘発された事例

- 商品の受け渡しを一切行わずにショッピング枠を現金化した

- 脱税行為をしていた

- 貸金業の登録をしていないのに現金を貸し付けていた

このような問題を抱えていない優良業者が摘発された事例はありません。

特に重要なのは、「商品の受け渡し」があるかどうかという点です。

なお、「業者を通さずに、自分自身でクレジットカードのショッピング枠で商品を購入し、転売して現金化する行為」が合法なのか違法なのかは、明確に司法判断が示されていません。

クレジットカード以外の手段で商品を購入し、転売して現金化する行為も法的な位置付けは不明確です。

ただし、「購入したけど、やっぱり要らなくなったので売る」というケースは普通にあるため、違法とみなすことは難しいでしょう。

明確な判例がなくグレーゾーンに置かれている状態です。

そのため、「家賃や水道光熱費を確保する程度の金額の現金化を実行し、後日、返済する」といった程度の利用にとどめておきましょう。

多額の現金化を行ってギャンブルに使うような行為は避ける方が良いかもしれません。

民事上の違法性が問われる可能性はある

クレジットカードのショッピング枠を現金化しても、一般利用者が逮捕される心配はないと言えます。

しかし、カードの利用規約では明確に現金化行為が禁止されているので、民事上の違法性が問われる可能性は否定できません。

民事の問題としては、「利用規約違反を理由として一括返済を求められる」とか「自己破産する際に免責不許可事由になる」といったことが考えられます。

実際には、裁判官の裁量で免責になるケースが殆どですが、破産管財人が選任されたり、通常よりも自己破産するのに長い時間がかかったりするといった問題が生じます。

一度に多額の現金化を行うことは、カード会社の不正利用検知システムに探知されるリスクが大きくなるので避けてください。

クレジットカード現金化は、あくまでも一時的な資金繰りと考えて、後で返済できる程度の金額に留めて置く方が良いでしょう。

過去にクレジットカード現金化業者が逮捕・摘発された事例

過去にクレジットカードのショッピング枠を現金化している業者が逮捕・摘発された事例は存在します。

具体的には、以下のような事例です。

- 2011年8月に現金化業者が出資法違反で摘発

- 2012年7月に現金化業者が脱税で摘発

- 2013年9月に現金化業者が出資法違反で摘発

- 2014年10月に現金化業者が出資法違反で摘発

まず、2011年と2014年のケースでは、「実質的に闇金業を営んでいた」という特殊な事情があり、それが「出資法違反」に問われました。

また、2012年のケースは、あくまでも「脱税」で摘発されており、現金化行為そのものは罪に問われていません。

なお、2013年のケースは、実際に商品の授受が行われていなかったことが問題となりました。

摘発例が存在するにもかかわらず、多くの現金化業者は摘発を受けずに長年営業を続けています。

- そのため、「ショッピング枠で商品を購入する」という形式が整っていれば、闇金業を営んだり脱税行為をしない限りは罪には問われないと考えられます。

- 仮に、現金化行為そのものを取り締まろうとするのであれば、街中に看板を堂々と出して営業したり、インターネット上でウェブサイトを開設して営業したりすることは、以前から不可能になっているはずです。

- すなわち、警察としては、現金化行為そのものを取り締まろうという考え方はなく、闇金営業や脱税といった他の事情があった場合にのみ検挙しているのが実情といえそうです。

合法なのに現金化業者が摘発された理由とは

クレジット現金化は、現段階では合法で法律違反にはなりません。

しかし実は、業者が逮捕された例があります。

なぜなのでしょう?

初めて現金化業者が摘発されたのは2011年。

東京台東区にある業者でした。

逮捕の名目は「貸金業法及び出資法違反」。

警察に目をつけられていた業者が「お金の貸付を行っている」と見なされ、金融業法に基づいた法律に違反しており、摘発されました。

逮捕に至った経緯には、次のような背景があります。

現金化業者が摘発された理由

- 他人のカードの無断使用の決済などの詐欺行為などが行われていた

- もともとユーザーからの苦情が多かった

以上の2点から捜査側に情報が入り、警察が内密に動くことになったようです。

警察による逮捕例は少なく、ほぼ100%が悪徳業者によるトラブル

法律のグレーゾーンに位置するため、現金化業者の摘発は警察も不用意に動けないのが実情です。

それにもかかわらずに逮捕に至ったケースは、ユーザーからの告発がきっかけになったようです。

つまり悪質な営業形態が大きな要因となり、利用者側から警察に届けが出されるわけです。

クレームが少ないきちんとした営業を行っている優良店にはそういった例が全くありません。

つまり、現金化業者を利用する際に大切なのは次のふたつです。

- 怪しげな悪徳業者を利用しないこと

- 優良店を選ぶこと

クレジット現金化は、いまの段階では合法です。

しかし、非常に微妙なラインに位置していますので、今後法の改正によって「違法なのか合法なのか」が明確化してくるかもしれません。

いまの段階では、悪徳業者を利用せず優良店を選ぶことがトラブルに巻き込まれないための最善の方法です。

しかし、法律がどのように変化していくかは常にアンテナを張っておいたほうがいいでしょう。

利用者側は逮捕された事例が存在しない

現金化業者が逮捕・摘発された事例は存在しますが、これまで一般の利用者が逮捕された事例は存在しません。

そのため、安心してクレジットカード現金化業者を利用してください。

ただし、刑事上の責任が問われないとしても、民事上の責任が追及される可能性は残るので、やりすぎには注意しましょう。

一度に多額の現金化を行うと、カード会社が探知する可能性があります。

カードの利用規約に違反していることは事実なので、カード会社の不正利用検知システムに引っかからない程度の金額に留めて置くことが肝要です。

クレジットカード現金化を行うリスクや危険性

現金が手元に無い時には助けになる現金化ですが、それなりのリスクや注意点は当然ですが存在します。

場合によっては現金化する前よりピンチになってしまうこともあるので、詳しく解説していくので必ず読んでください。

ここでは6つのリスクをご紹介します。

現金化のリスクや危険性

カード会社の規約違反の発覚により強制解約に

現金化は違法ではありませんがカード会社の利用規約違反ではあるため、不正利用がないかチェックしています。

仮にそのチェックで疑わしいと判断された場合、一時的にクレジットカードの利用停止措置が取られ、詳しい調査として直接電話でヒアリングが行われます。

ここで最終的に不正利用と認定されてしまうと、強制退会処分となり、以後クレジットカードの作成ができなくなってしまいます。

不正利用の発覚は、自分で行う現金化だけでなく、現金化業者を利用する場合も起こり得ます。

利用規約違反とは知らずに気軽に現金化してしまい、後々後悔するといった事例も少なくありません。

現金化業者を利用する場合、自分で現金化する場合ほど警戒する必要はありませんが、キャッシュバック方式の現金化業者の際は注意が必要です。

ヒアリングでは、何をどういった目的で購入したかを聞かれますが、キャッシュバック方式だと答えられないケースが起こります。

従って、事前にどのような物を購入するのかを確認し、ヒアリングがあった際にスムーズに答えられるよう準備しておいた方が良いでしょう。

また、ソフトバンクカード現金化などの携帯会社のプリペイドカードも現金化目的での利用は勧めていないので、バレてしまうと利用上限額が減らされたり、最悪の場合は契約解除になる可能性もあるので注意してください。

クレジットカード現金化はなぜバレるのか?

クレジットカード現金化がカード会社にバレる頻度はそう多くはありません。

とはいえ、カード会社に現金化がバレてしまい、返済困難な一括請求を目の当たりにして後悔する人もいます。

では、なぜクレジットカード現金化がバレる人と、バレない人がいるのでしょうか。

それは、クレジットカード現金化がバレる人の行動に「ある共通点」があるからです。

突然ショッピング枠の限度額を超える使い方をしたり、換金率の高い商品を繰り返し購入するなどの行為です。

他にも、カード会社が「これは怪しい!」と目をつけるポイントがいくつかあります。

以下の記事で、「カード会社にバレる行為とバレない対策」を詳しくご紹介しているのでこちらの記事も読んでみてください。

カード利用料金の一括返済を求められる

現金化は規約違反に当たる行為のため、カード会社に見つかって強制解約になると、一括返済を求められることがあります。

これは現金化に使用した分だけではなく、日々の買い物に利用したすべての返済です。

少額であればダメージは少ないですが、利用額が多ければ多いほど自分を苦しめることになります。

違法な現金化業者の詐欺に遭ってしまう可能性が高い

現金化は借入と違って法整備がしっかりしていないため、悪徳業者も多いです。

残念ながら悪徳業者を利用してしまった場合は現金化を申し込んでも振込まれず、その後こちらから連絡してもつながらないといった事態や、契約内容に同意できないためキャンセルを申し出たところ、キャンセル料を請求された事態になります。

最悪な場合は、個人情報を盗まれて悪用されることもあります。

そして、仮にこのような事態となった場合、現金化は違法ではないものの利用規約違反ですので、クレジットカード会社や携帯電話会社には取り合ってもらえず、泣き寝入りする以外ありません。

くれぐれも悪徳業者には引っかからないようにしましょう。

自己破産ができなくなる可能性がある

自己破産は、返済不能になったときに裁判所に破産の申し立てを行うことでこれまでの債務をなくすことができる手続きを指します。

しかし、現金化目的で利用した場合「不当な債務負担行為」とされることがあり、自己破産が認められません。

返済不能となっても要求されてしまうので、気をつけてください。

現金化は違法ではないものの利用者が損をする取引になっている

クレジットカードの現金化は既に手元にあるカードを利用するため、「急いでお金が必要!」という場合に審査なしで手軽にサッと現金を入手できます。

このようにクレジットカード現金化は手軽に現金を手にすることができますが、実は利用者が損をする取引になっています。

利用者が損をする要因が、以下の2つです。

- 換金率が100%ではないこと

- リボ払いの手数料

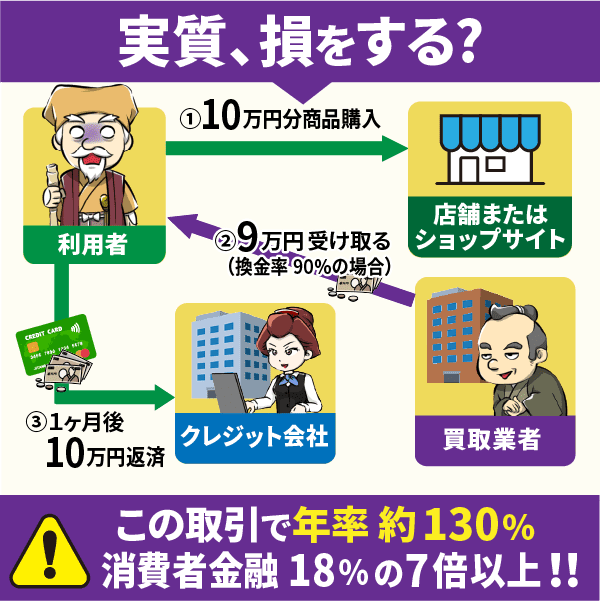

例えば、10万円の商品をクレジットカードで購入し買取店で買い取りしてもらったとします。

これを換金率90%の業者に依頼して現金化してもらうと、手元に入る現金は9万円です。

ここで既に1万円の損が発生します。

次に、クレジットカードで購入した10万円の商品代金を満額支払わなければなりません。

換金率が90%なので利息が10%のように感じますが、これを年率で換算すると約130%となるので、消費者金融から借りるよりもすごく損をしているのです。

クレジットカード現金化を利用する人の多くは、「10万円を一括でクレジットカード会社に支払える財力のない人」です。

毎月分割で少しずつ返済できるリボ払いを利用する方も多くいます。

1~2回の分割払いは手数料が0円のカード会社が多数ですが、3回目以降は金利手数料を支払わなければいけません。

クレジットカード会社によってリボ払いの金利は異なりますが、多くが年利15%に設定しています。

ざっと計算してみましょう。

金利手数料の計算式

利用残高×実質年率÷365日×利用日数

10万円を年利15%のリボ払いで毎月5,000円ずつ支払っていく場合、金利手数料は10万円×15%÷365日×30日=1,232円になります。

毎月の支払額5,000円のなかに金利手数料1,232円が含まれるため、3,768円が実質の返済金額となります。

5,000円返済しているつもりでも、実際は3,768円しか返済していないのです。

金利手数料は利用日数や残金によって前後しますが、1か月の返済金額が少なければ少ない程、余計な金利手数料を損し続けることになります。

毎月5,000円の返済なら10万円を完済するのに2年かかり、余分に支払う金利手数料は1万5,782円!

換金した時点で2万円の損をしているのに加え、リボ払いにすることで更に約1万6千円の手数料を余計に支払わなければならない。

8万円の現金を手にするために、実際は3万6千円損している計算になるのです。

カード会社への返済が滞る可能性が高い

クレジットカードの現金化を利用する場合、返済計画をしっかりと考えておかなければ、支払いが滞る可能性が高いので要注意です。

クレジットカードのショッピング枠を利用してうまく現金を作ることに成功し、「今すぐ欲しい現金問題」取り敢えずしのげたとしましょう。

次に待っているのは10万円の支払いです。

これは必ず支払わなければなりません。

しかし、10万円の現金に困って現金化を利用した人が、一括で10万円を返せる状況にいるでしょうか?

上記の章で触れたようにリボ払いで返済を始めたものの、「今月は苦しく残高不足で引き落としができなかった」と支払い遅延を起こせば、最悪の場合クレジットカードは強制解約となり、残金を一括請求されることになります。

クレジットカード現金化は「今すぐ現金」が叶う方法ですが、支払い遅延を起こさないで済む範囲で行うのがベストです。

クレジットカード現金化の危険やリスクから回避する方法

クレジットカード現金化には上述で紹介したようなリスクが伴います。

しかし、これらのリスクを正しく理解しておけば危険を回避することが可能です。

危険やリスクを最小限にできる「正しいクレジットカード現金化方法」を以下でご紹介していきます。

現金化のリスクや危険性を回避する方法

トラブル事例がない大手優良店を使う

より安全にバレずにクレジットカード現金化を行うためにも、トラブルのない大手優良業者を利用しましょう。

優良業者は「ホームページに会社概要や古物商表示の記載がある」ことが大前提ですが、その上で、5年以上運営している業者を選ぶことがポイントです。

現金化業者を利用した時にトラブルになりやすいのは、換金スピードの遅さ・接客対応の悪さなどです。

運営実績が長ければ長いほど、お客様に信頼されて利用され続けている業者の証です。

新しい業者の中にももちろん優良業者はありますが、「より安心してバレずに現金化をする」ためなら、大手優良業者を選んでおくといいでしょう。

「大手優良業者を選ぶ際のポイント」や「おすすめの業者」は以下の記事で詳しくご紹介しているのでこちらも読んでみてください。

大黒屋などの実店舗で現金化する

業者を利用した現金化はWEB上で完結し手軽に利用できるのがメリットですが、悪徳業者が8割紛れているため、事前リサーチは欠かせません。

そこに不安を感じる場合は、個人で購入した商品を買取業者に売ることで現金化することも可能です。

個人で現金化をするなら「大黒屋」がおすすめです。

大黒屋は店舗持ち込み以外にも、宅配での買取も受け付けています。

また、クレジットカードで信販系ギフトカードを購入し買取してもらうと、換金率85~95%で買取してもらえます。

知恵袋や利用者の口コミ・体験談などもチェックする

現金化業者の中には優良業者と悪徳業者があります。

現金化をする場合は、安心・安全な優良業者を利用することが大前提です。

悪徳業者の見極めは、ホームページに高額換金を誇大表示していたり、本来掲載されるべき古物商表示がなかったり様々です。

また、実際に利用した人の口コミなども参考になります。

口コミを調べるときは、ホームページの口コミは自作自演の可能性があるため、知恵袋や5ちゃんねるなどの外部サイトで調べましょう。

「利用して良かったです。」だけの口コミの場合は、外部サイトでもサクラが書いている可能性があるため、体験談として詳細に書いてある口コミをチェックすることをおすすめします。

現金化サイトで購入した商品はちゃんと覚えておく

現金化目的でクレジットカードで商品を購入した場合は、「何をいくらで購入したのか」をきちんと覚えておきましょう。

クレジットカード会社は現金化を規約で禁止しているため、少しでも現金化が疑われるような履歴を見つけると、必ず利用者本人に確認の連絡が入ります。

- 購入した商品名を明確に答えられない

- いつ購入したのか覚えていない

- 何を購入したかさっぱり思い出せない

このように購入した商品情報についてカード会社に答えられなかった場合は、即座に現金化を疑われます。

現金化目的でクレジットカードを利用した場合は、明細は捨てずに保管しておきましょう。

そして、いざカード会社から問い合わせがあった際に、明確に答えられるよう準備しておくことが大切です。

矛盾しない言い訳をいくつか考えておく

カード会社が現金化を疑って連絡を入れてきたときのために、矛盾しない言い訳をいくつか用意しておきましょう。

カード会社は現金化が疑われるような利用履歴を見つけると、カード所持者に確認の連絡を入れます。

しかし、あくまでも「疑惑」であり、カード会社は確信を持って連絡を入れてくるわけではありません。

堂々と矛盾のない言い訳を事前に準備しておけば、「現金化がバレた!?」とドギマギうろたえずに済みます。

そこで、現金化でよく購入される金券・商品券や新幹線回数券で最適な言い訳をご紹介します。

現金化目的で金券や商品券を購入したときの言い訳

還元率も高いことから、現金化目的でよく購入されているのが金券や商品券です。

しかし、カード会社もよく分かっているため、頻繁に金券や商品券の購入履歴があると目を付けられやすくなります。

もし、カード会社から金券や商品券を購入した理由を尋ねられたら、

- 会社のイベントで購入した

- お祝いごとの返礼品として購入した

- 知人への誕生日プレゼントとして購入した

など、よくあるシチュエーションで理由を即答できるようにしておきましょう。

現金化目的で新幹線の回数券を購入したときの言い訳

街の金券ショップに行くと、新幹線の回数券はよく店頭で売られています。

そのぐらい、新幹線の回数券も現金化目的でよく購入される商品です。

しかし、新幹線の回数券は商品券ほど頻繁に購入するものではないため、カード会社のチェックに引っかかりやすくなります。

そこで、現金化目的での新幹線回数券購入を疑われた場合は、以下のような理由がおすすめです。

- 会社の出張用に購入した

- 単身赴任の帰省用に購入した

- 家族旅行用としてまとめて購入した

新幹線の回数券は商品券以上に疑われやすい商品のため、現金化目的で購入する場合は、必ず架空の目的をイメージするようにしておきましょう。

高額な現金化は行わない

現金化目的で高額な商品を頻繁に購入しないようにしましょう。

ブランド物のバッグや高級アクセサリーなどは換金率も高いことから、現金化目的で購入する人も多いです。

しかし、何十万もするような高級ブランド品は頻繁に購入するものではないため、簡単に目を付けられてしまいます。

「自分へのご褒美に購入した」「彼氏・彼女のプレゼント用に購入した」という言い訳を例え用意していても、高額な商品購入が続くのは不自然です。

簡単に目を付けられないためにも、高額な商品での現金化はやめておくのが無難です。

同じものを何度も買い続けない

カード会社にクレジットカード現金化を疑われないように、同じものを何度も買い続けることはやめましょう。

不正入手したカードで第三者が不正にカードを使用していないかチェックするため、クレジットカード会社には「不正検知システム」という防犯システムが備わっています。

そのため、同じお店で何度もカードが使用したり、同じ商品を繰り返し購入したりすると「不正」と検知します。

「不正」と検知されると、防犯のためカードが一時的に使用不可となります。

また、同じ商品を何度も買い続ける行為は、商品によっては不自然で現金化目的をすぐに疑われます。

例えば、上述で登場した商品券などは繰り返し購入するケースも十分考えられます。

また、冷蔵庫・炊飯器・電子レンジなどのような家電は通常一家に1台あれば十分です。

「お祝いで購入してあげた」という言い訳も何度も通用するものではありません。

疑われるとその対応も面倒になるため、同じ商品で現金化をしたい場合は、一定期間をあけて購入するようにしましょう。

カード会社への返済を滞納しない

カード会社への返済を滞納してしまうと、クレジットカードが一時的に利用停止となり督促状が届きます。

督促状も無視して滞納すると、クレジットカードは強制解約となります。

強制解約後は残金を一括返済しなければならず、更なる借金を追うという負の連鎖が待っています。

現金化を利用する人は「今すぐ必要な現金に困っている」状況に置かれているため、毎月の返済も決して楽ではないでしょう。

しかし、返済滞納は自身の信用情報に傷をつける行為であり、将来お金に自由ができても2度とカードが持てないなどデメリットでしかありません。

カード会社への返済を滞納せずに済む限度額を自分でしっかり決めたうえで現金化するようにしましょう。

メインで使うクレジットカードでは行わない

クレジットカードで現金化を行う場合は、メインで使っているクレジットカードは使わないようにしましょう。

カード会社に現金化目的での利用がバレてしまうと一時的にカードが利用停止になり、光熱費や携帯料金などの引き落としも止まります。

別途振込で支払う手間が発生したり、クレジットカードが強制解約の最悪ケースを辿った場合は、引き落とし先の変更を余儀なくされます。

カードの利用が停止されても日常生活に影響がないよう、普段使っていないクレジットカードを現金化では利用するようにしましょう。

すぐに現金が欲しくても慌てずに情報収集を行う

今すぐ現金が欲しくても、まずは深呼吸して一旦落ち着きましょう。

そして、慌てずにしっかりと情報収集をしてください。

なぜなら、お金に困っている情弱な人をターゲットにした悪徳現金化業者に騙されて終わるからです。

クレジットカードの現金化は手っ取り早く現金を手にするにはピッタリな方法です。

とはいえ、何も知らずに「審査もなく簡単に現金が手に入る!」と上手い謳い文句に乗せらると、悪徳現金化業者の格好の餌食になってしまいます。

- クレジットカード現金化の仕組み

- どんな商品を購入するといいのか

- 換金率の相場はどのぐらいなのか

- 優良な現金化業者の特徴とは

- 悪質な現金が業者の特徴とは

- 現金化のリスクや回避方法とは

「今すぐお金が必要なのに、こんなこと調べてられないよ」と思うかもしれませんが、お金に関わることだからこそ深呼吸して一度冷静になってください。

クレジットカード現金化を利用する前に、下記のページで仕組みについて理解しておきましょう。

このひと手間は、「悪質で危険な業者を排除し、現金化のリスクを最小限に抑える行動」となりあなた自身を守ってくれます。

現金化のリスクを減らすには優良店の利用がおすすめ

クレジットカード現金化自体は違法行為ではないため逮捕されることはありません。

しかし、利用停止のリスクが大きいため慎重な行動が必要です。

どうしても現金化しないとやばい状況であれば、優良店を使うようにしてください。

優良店であれば自分で現金化するよりも換金率が高く、比較的安全にできます。

詐欺行為がない業者を紹介するので、ピンチなときはこちらの店舗を使うようにしてください。

プライムウォレット

プライムウォレットは、安心・安全に利用できるクレジットカード現金化業者です。

創業以来カード事故ゼロなのはもちろん、個人情報の管理も徹底しています。

さらに専任のアドバイザーが親切・丁寧に対応してくれるため、お客様満足度調査結果は97.8%と高水準。

初心者も安心して利用できる、おすすめの現金化業者です。

プライムウォレット公式サイトへ

いますぐクレジット

いますぐクレジットは、振り込みスピードが最短3分と迅速なのが特徴です。

電話受付は、土日も休まず夜9時まで行っています。

週末に現金が必要になっても、余裕を持って現金化できるので安心です。

もちろんカード事故0件なので、カードトラブルで現金化が遅れる心配もありません。

1分でも早く現金が必要な時に、安心して利用できるクレカ現金化業者です。

いますぐクレジット公式サイトへ

ユーウォレット

ユーウォレットは、94%保証と次回+1%保証のお得なサービスがある現金化業者です。

30万円以上の利用が適用条件ですが、少しまとまった額が必要なら対象になるので利用しましょう。

現金化限度額は3億円と高額なので、事業資金が足りない場合にも頼りになります。

パーソナルプランの他に、換金率が1%高いビジネスプランが用意されているのも特徴。

最大換金率98%で高額利用がしやすい、法人利用にピッタリの現金化業者です。

ユーウォレット公式サイトへ

現金が必要なときはより現金化以外の方法も検討しよう

急に現金を用意しなければならない場面では、借金として記録に残らず手続きも簡単なクレジットカード現金化をつい頼ってしまいたくなるのは仕方のないところではあります。

しかし、中長期的な視点に立つとクレジットカード現金化にはデメリットが目立つといっていいでしょう。

そのため、少しでも時間的余裕があるのならクレジットカード現金化以外の方法も積極的に検討するべきなのは確かです。

方法さえきちんと選べば、クレジットカード現金化以外のやり方でもスピードと安全性を確保した問題解決は十分に可能となります。

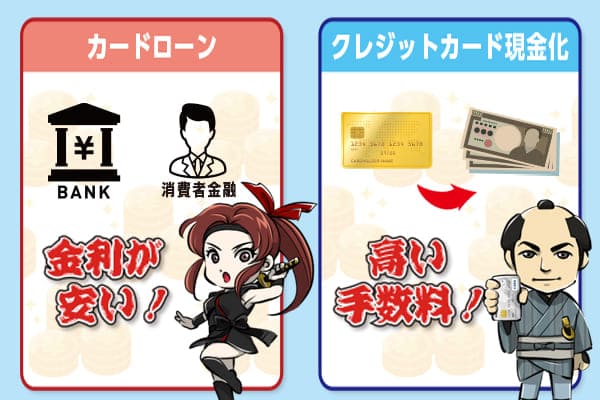

カードローンを使う

カードローンは一定の条件を満たしている人ならば比較的審査にも通りやすく、クレジットカード現金化よりもリスクの低い現金調達が可能です。

クレジットカードを所持している人なら基本的にはカードローンの利用審査基準も満たしていると考えられるので、申し込みだけでも試してみることをおすすめします。

以前のカードローンは無人契約機などを利用する多少手間のかかるものでしたが、最近はクレジットカード現金化と大差ない手続きで現金を振り込んでもらうことができます。

スピード振り込みを実施しているカードローンに申し込めば緊急時にも十分に間に合わせることができるでしょう。

またカードローンは一般的なキャッシング(借金)よりも金利が低いにも関わらず利用上限額は高い傾向にあります。

事業の運転資金に当てるといった使い方もできるカードローンの汎用性は非常に魅力的なので、少しの手間を惜しまずに手続きを進めてみてください。

過払い金請求できることもある

過払い金請求とは各種ローンや借金の返済時に払い過ぎていたお金を取り戻すことができる方法です。

2000年代にはいわゆる「グレーゾーン金利」と呼ばれる高金利での貸し付けが常態化していたことから、2010年以前に借金返済を行っていた人は高確率で過払い金請求が通る可能性を秘めています。

過払い金請求は弁護士を通じて行いますが、請求が通れば弁護士費用もそこから捻出されるため、実質的にノーリスクで現金を得ることができる手段ともいえるでしょう。

ただし、過去に借金返済の経験がないと当然ながら過払い金を受け取ることはできません。

また調査の結果過払い金が見つからなかった場合、時間だけを無駄に浪費することにもなります。

他に過払い金請求を行うと信用情報機関に新たな事故情報が残る可能性があり、すでに別の借金をしているとクレジットカードが新規発行できなくなるケースもあるので注意しましょう。

国や自治体の相談窓口に行ってみる

現金が足りなくなった際は、焦って借金やクレジットカード現金化を行うのではなく、まずは国や地方自治体の相談窓口に持ち込んでみることも大切です。

状況にもよりますが、本当に困窮している状態にあるのなら各種税金の軽減措置を受けたり、生活保護の対象としてもらえる場合もあります。

また単純に他人に現在の経済状況を説明することで、客観的に自分の状況を見つめ直すきっかけを作ることにも繋がります。

たとえ国や地方自治体からの直接支援を受けることができなかったとしても、別の打開策を発見できる可能性はかなり高いといえるでしょう。

他にも相談窓口を訪れていたという経験は債務整理を行う段階で有利に働くこともあるので、たとえ短期的な成果が得られなかったとしても何も損はありません。

クレジットカード現金化を頼ってしまう心理のなかには少なからず「お金に困っている事実を他人に知られたくない」という気持ちがあるはずです。

そんなときは第三者に一度相談をすることで、余計なプライドを捨てて改めて問題解決に取り組むこともできるようになるでしょう。

クレジットカード現金化の違法性に関するよくある質問

- クレジットカードの現金化は罪に問われますか?

- 罪に問われる可能性は非常に低いです。

過去にもクレジットカードの現金化を行って逮捕等された例はありません。

ですが、友人等のクレジットカードを勝手に使用して現金化を行った場合は罪に問われる可能性が高いので、必ず自分名義のクレジットカードを使用するようにしましょう。 - なぜクレジットカードの現金化は禁止されているのでしょうか?

- ショッピング枠を利用することになるからです。

クレジットカードのキャッシング枠は審査の元、返済可能と思われる分のみ利用可能ですが、ショッピング枠はそれ以上の金額が設定されている場合が多く、現金化目的で利用されると支払いが不可能になる可能性が高まるためといわれています。 - クレジットカードの現金化はどのような罪になりますか?

- クレジットカードの現金化をすること自体には罪にはなりません。

よって、仮にクレジットカードの現金化がばれてしまったっとしても警察機関が何らかの罪状をもってくることはありません。

ですが、クレジットカード会社が禁止していることではありますので利用停止等される可能性はあります。 - クレジットカード現金化業者が逮捕されるという事件をたびたび目にしますが、利用者が逮捕されることはありませんか?

- ありません。

クレジットカードの現金化自体は罪にはなりませんので、利用者が逮捕までされる可能性は極めて低いです。

また、逮捕されたクレジットカード現金化業者を利用したことがあるからという理由で逮捕されることもありません。 - クレジットカードの現金化は罪にならないと聞きますが、ではなぜ逮捕される業者がいるのでしょうか?

- 申込者に脅迫をしていた、申込者のクレジットカード情報を含めた個人情報を悪用していた等を理由に逮捕されるケースが多いです。

クレジットカードの現金化業者がどこもこのような悪質な業者というわけではありませんので、利用する前には口コミ等を十分に調査したほうがいいでしょう。 - クレジットカードの現金化をした際に郵便物が家に届いたのですが、大丈夫でしょうか?

- キャッシュバック式の現金化なので問題ありません。

クレジットカードの現金化をする際に何か安価な商品を高額で購入してもらい、キャッシュバックという名目で振り込みをする形式の取引なので、どうしても購入した商品が自宅に届いてしまう場合があります。

キャッシュバック式の換金方法にもかかわらず、手元に何も届かない場合は悪質な業者の可能性もありますので注意しましょう。 - クレジットカード現金化で後悔しないためにはどうすればいいですか?

- 現金化業者の情報をより多く集めることです。

業者について何の情報も得ずに、高い換金率に引っ張られると大抵が後悔します。

急ぎで現金が欲しくても、一息ついて情報収集することが後悔を避ける一番の方法です。

クレジットカード現金化で後悔しないための対策!

クレジットカード現金化は違法ではないがカード会社の規約違反になる

クレジットカード現金化は、法律で禁止されているものではないため違法ではありません。

ただ、ほとんどのカード会社が現金化をNGとしているため、見つかればそれなりのペナルティがあります。

カードが使えなくなるなどのリスクがあるため、なるべく現金化は避けるようにするのが無難です。